바로가기 메뉴

본문 바로가기

주메뉴 바로가기

로그인

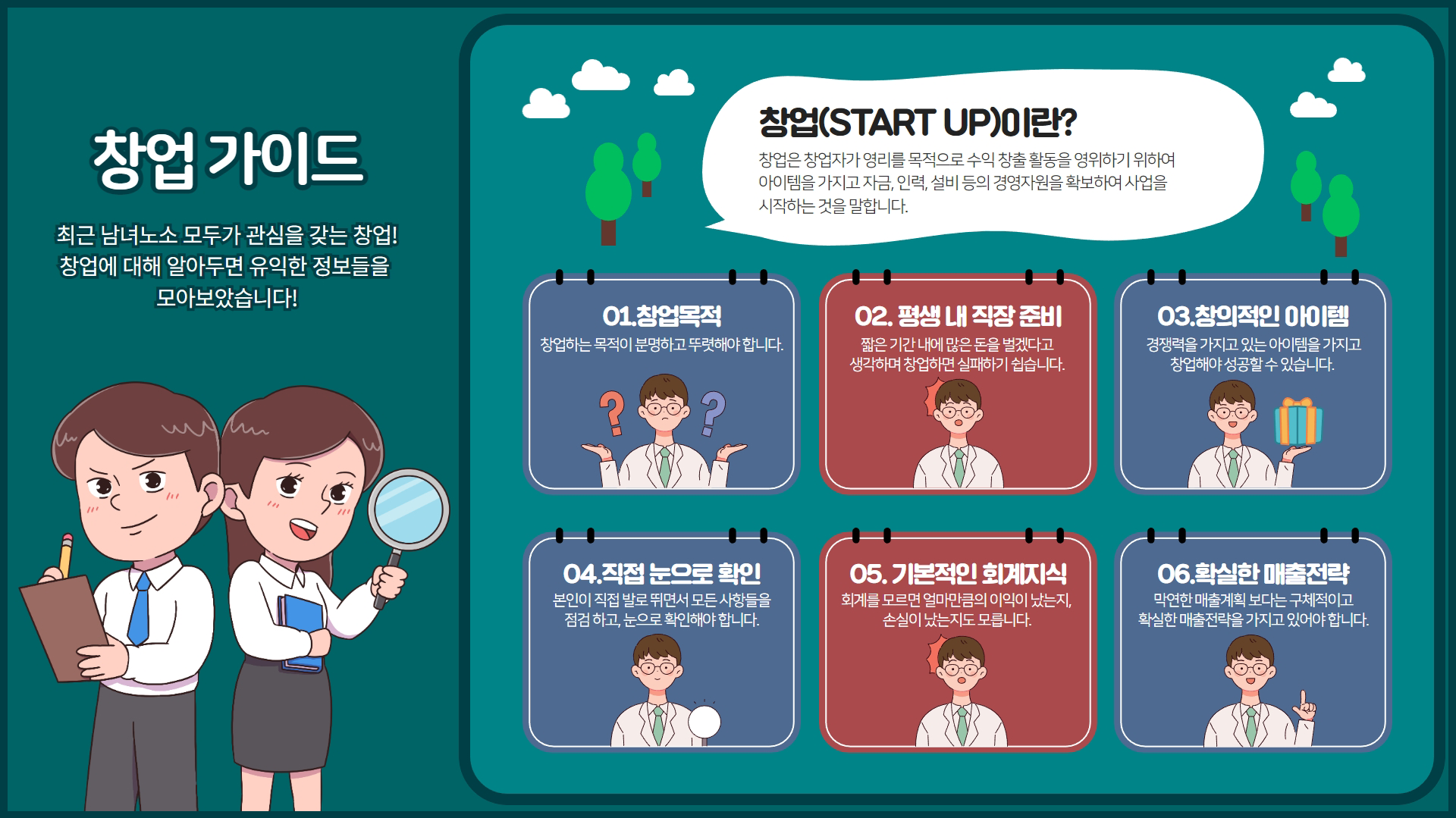

창업이란?

창업가이드

지원사업소개

세종시 창업지원

창업지원 공고

창업지원 기관안내

창업지원 캘린더

창업멘토링

멘토소개

창업벤처기업 홍보

창업브런치

언론보도

고객센터

공지사항

자료실

FAQ

내 서비스 관리

창업지원 스크랩

창업벤처기업 신청 내역

카카오톡 알림

서비스 탈퇴

공고신청 리스트

서비스

로그인

개인정보처리방침

이메일무단수집거부

통합검색

모바일 주 메뉴 열기

당신의 꿈이 활짝 피어나길 세종창조경제혁신센터가 응원합니다.

모바일 주 메뉴 닫기

전체메뉴

홈

창업이란?

창업가이드

페이스북으로 공유

트위터로 공유

카카오스토리로 공유

구글플러스로 공유

네이버블로그로 공유

창업이란?

창업절차 7단계

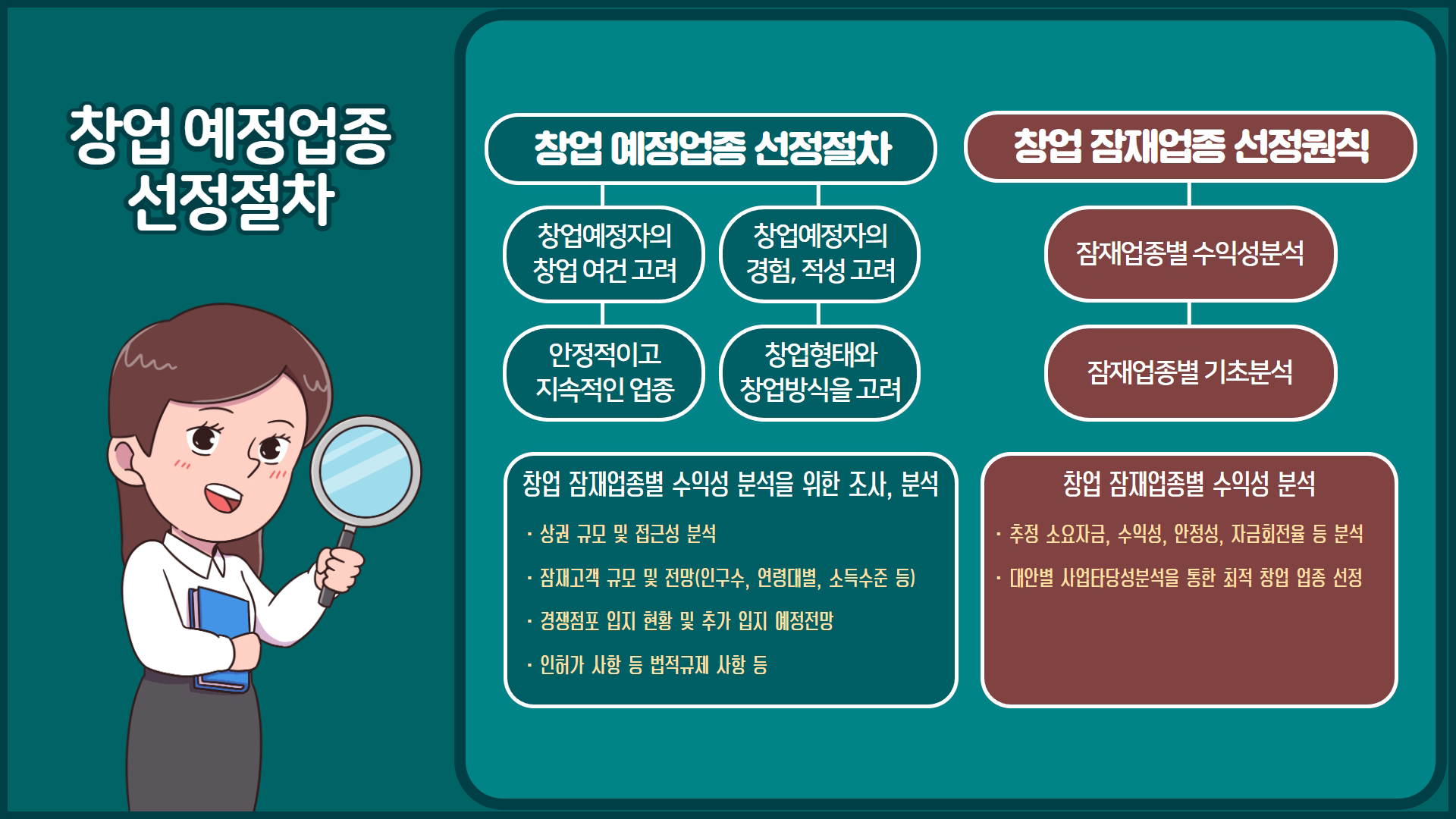

아이템선정

창업 예정업종 선정절차

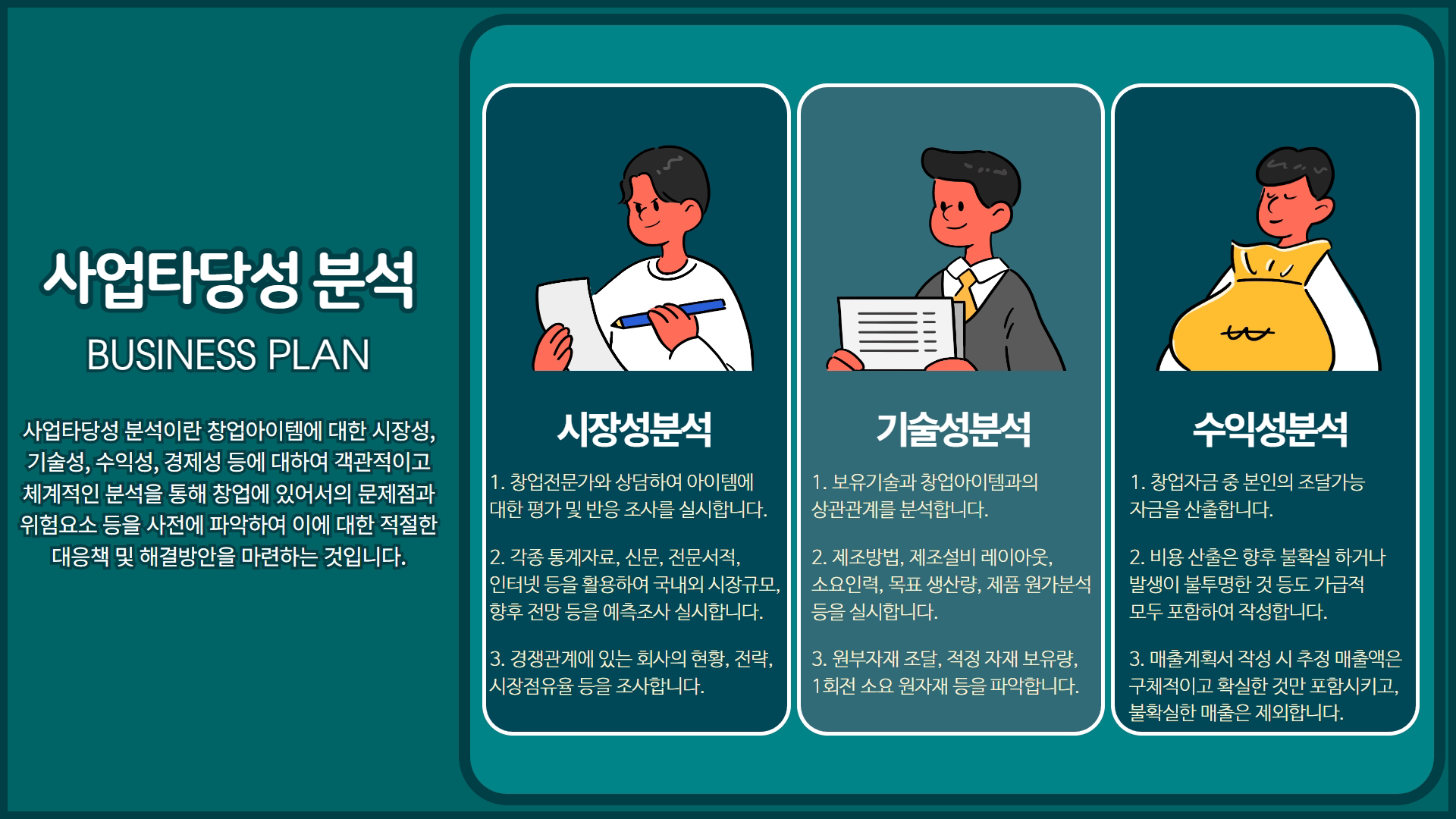

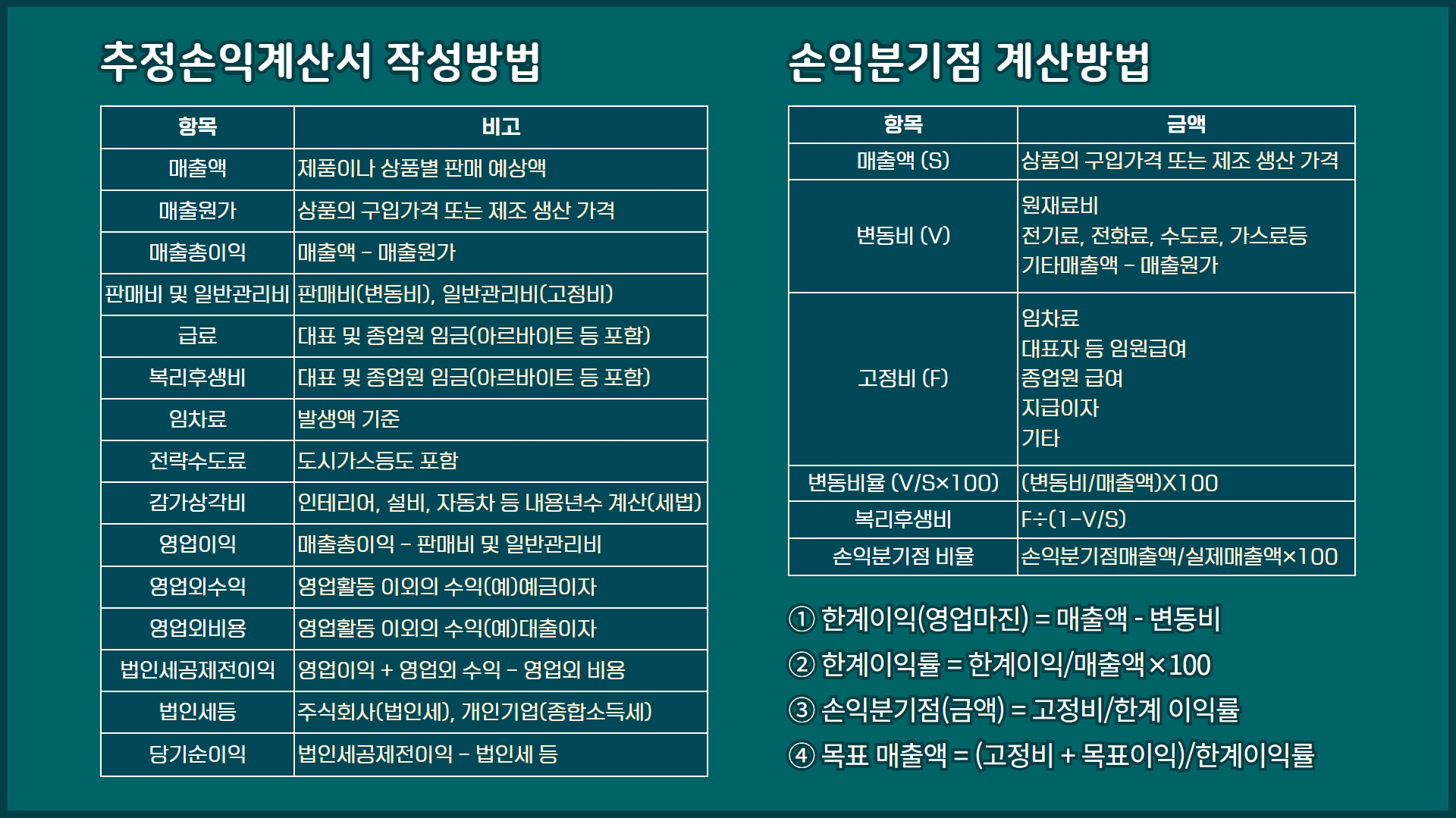

사업타당성 분석

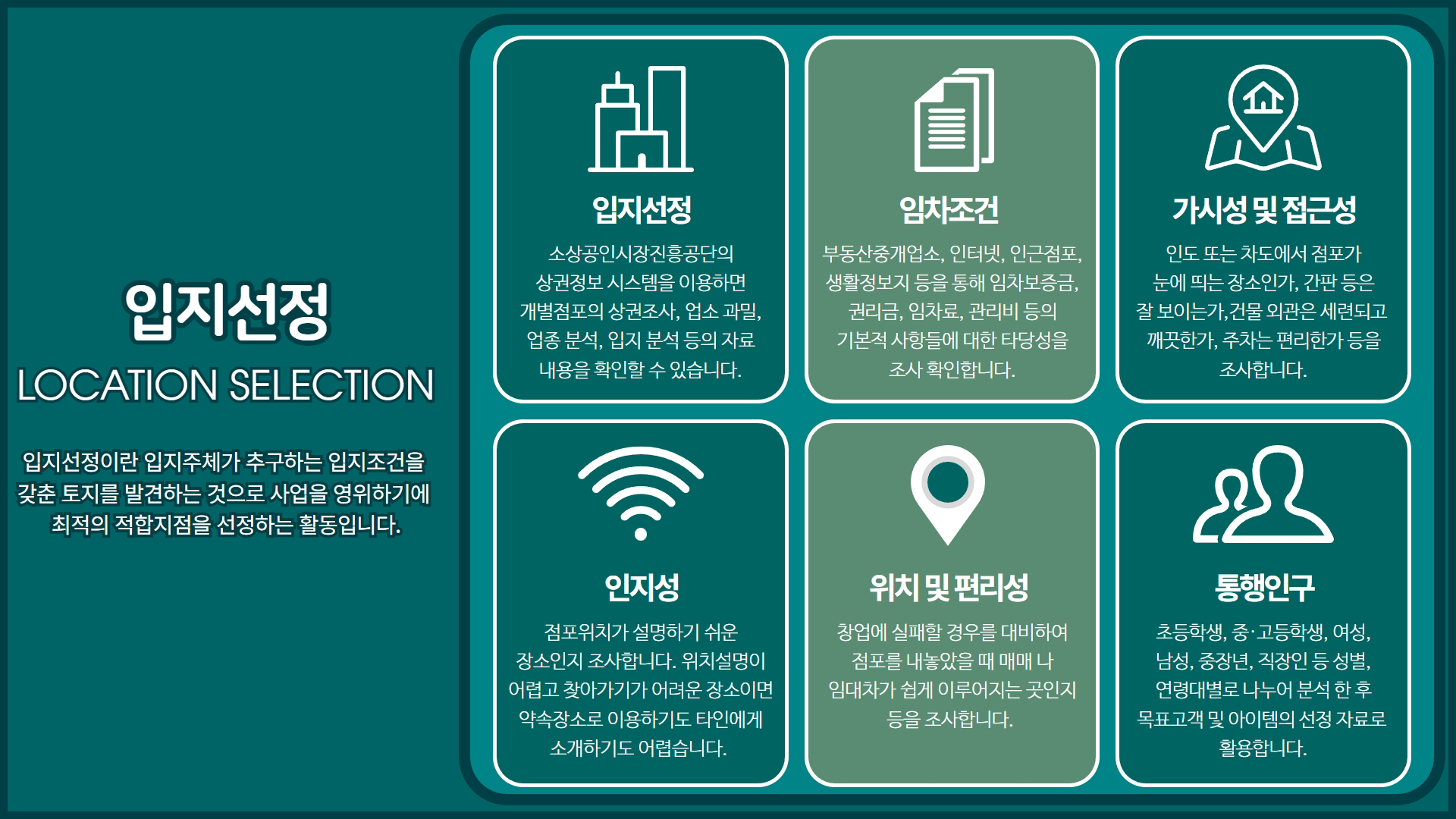

입지선정

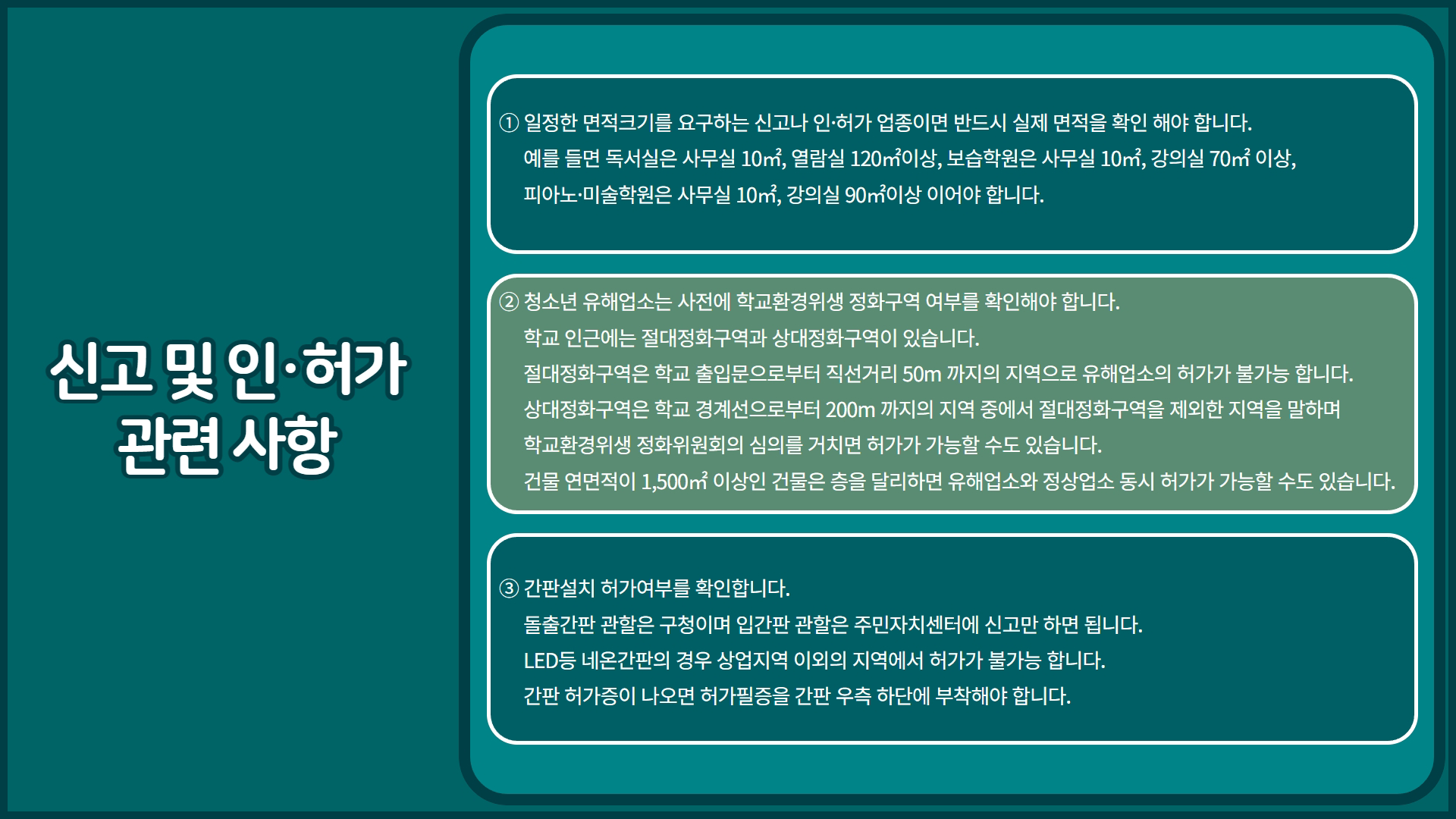

신고 및 인·허가

창업자금조달

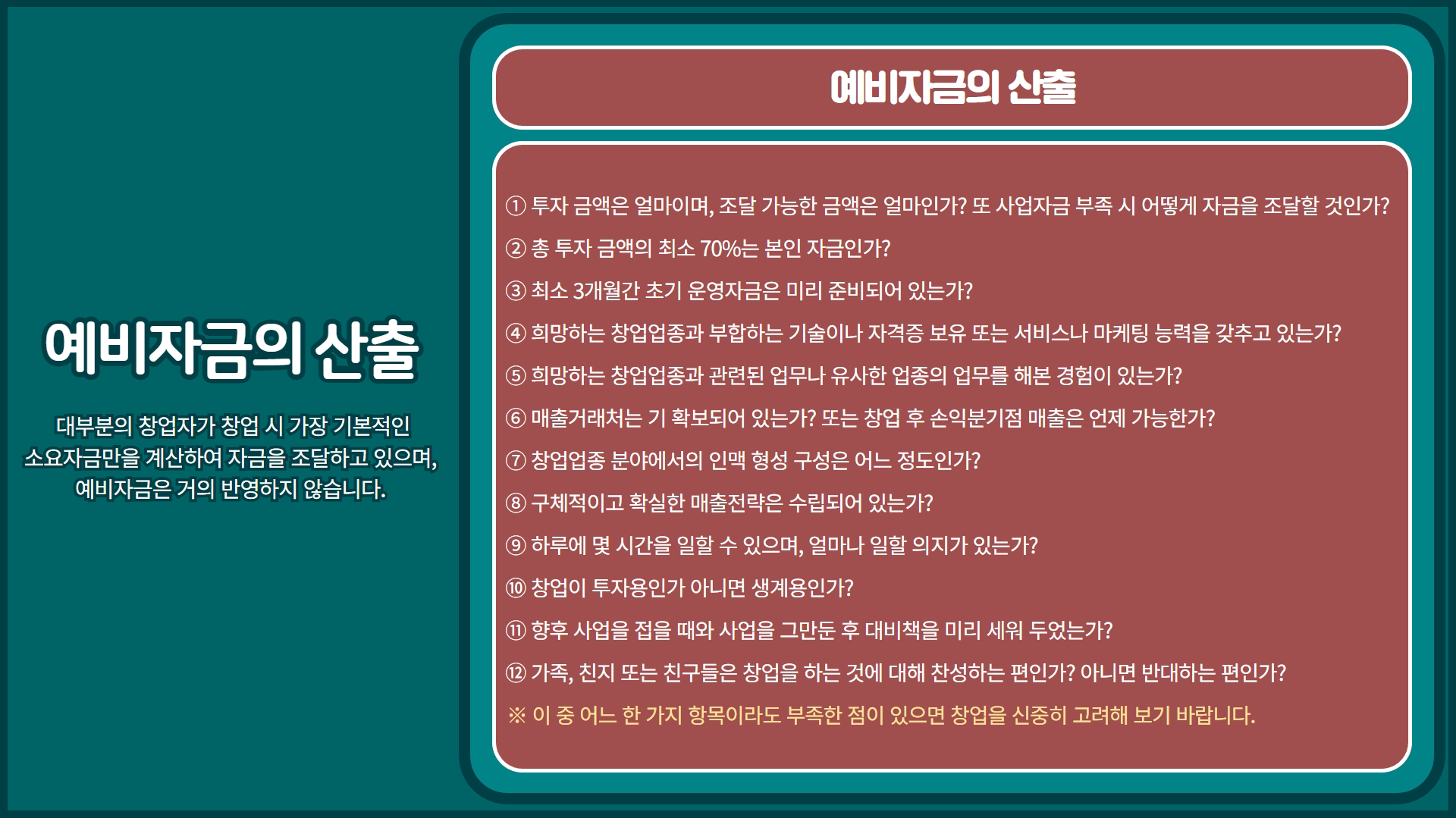

예비자금의 산출

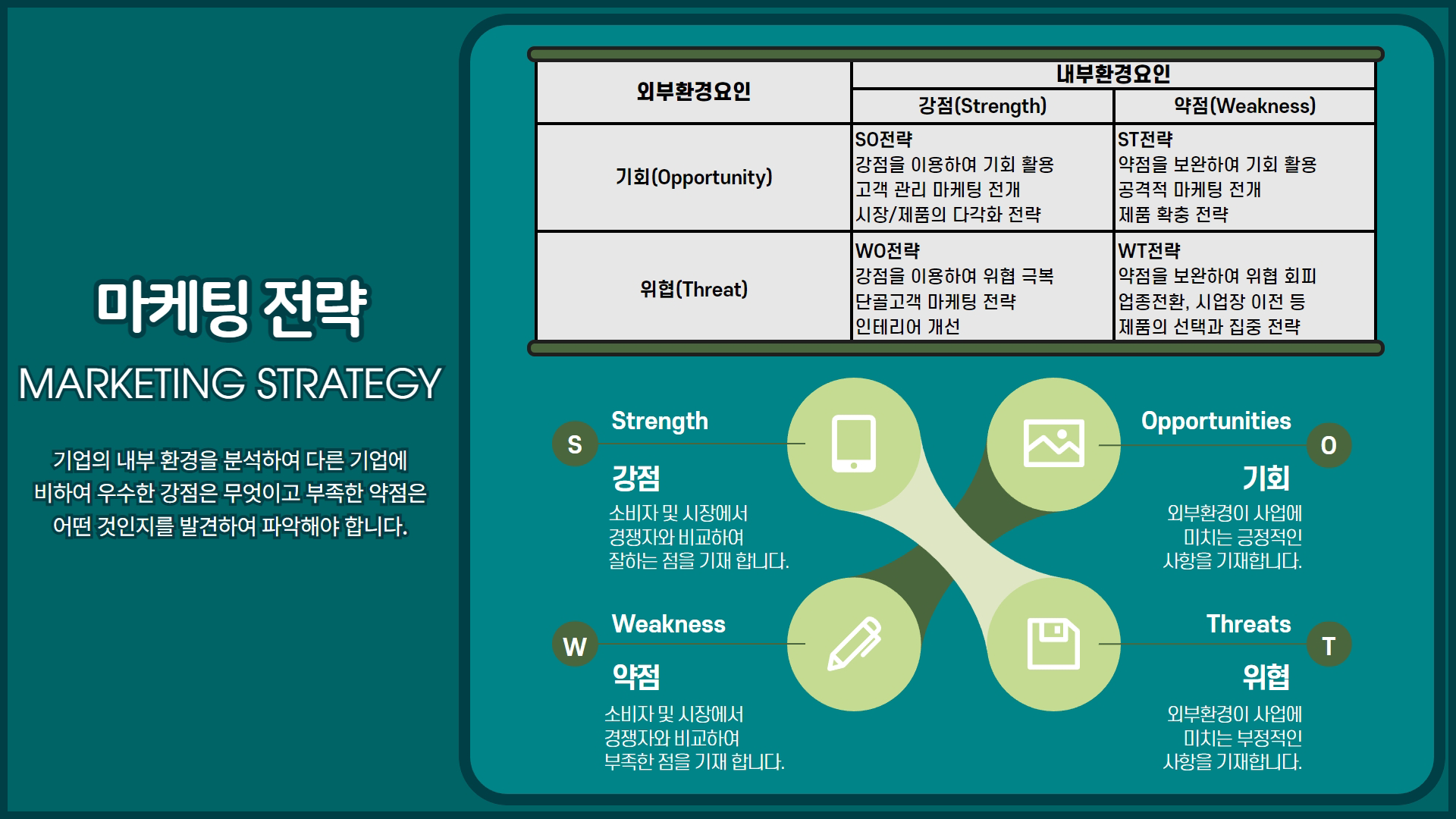

마케팅전략

세종시

창업

도우미

도전!

창업가이드

지원사업

소개

공지사항

창업정보

맞춤알림

서비스

창업벤처

등록신청

창업지원

가이드북

이미지 상세보기

닫기